*版權聲明:本文由廣州化工交易*(ID:hgjy_gcec)出品,轉載請注明出處,并聯系工作人員授權,未按規定視為侵權!違者必究。

節后歸來,燒堿市場逐步歸于平靜,不僅有企業裝置檢修以及氧化鋁價格回升的利好支撐,同時又有市場庫存增加,下游需求偏弱的利空影響,這也造成了當前市場僵持不下的局面,業內人士多持觀望心態。

那么作為燒堿主要下游的氧化鋁行業,后市的走勢又是怎樣的?對燒堿市場又將有哪些影響?

當前國內氧化鋁市場行情及后市走勢

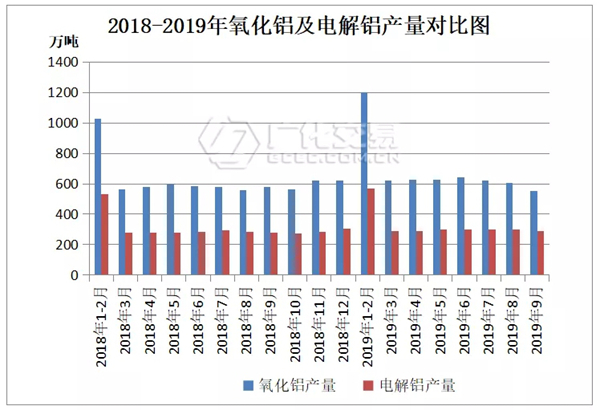

氧化鋁與電解鋁市場處于不同周期:供需方面,氧化鋁由2018年的大幅短缺轉向2019年的少量過剩;電解鋁2018年供需少量短缺,2019年供需缺口再度擴大。從其產量對比來看,2019年前9個月氧化鋁的產量在5497萬噸左右,與2018年同期相比增加了421萬噸,增幅在8.3%;2019年前9個月電解鋁產量在2627萬噸左右,與2018年同期相比增加了123萬噸,增幅在4.9%。以生產1噸原鋁實際需要1.93噸氧化鋁計算,2018年前9個月氧化鋁過剩243萬噸,而2019年前9個月氧化鋁則過剩427萬噸,這也從側面反映出今年供需缺口再度擴大。

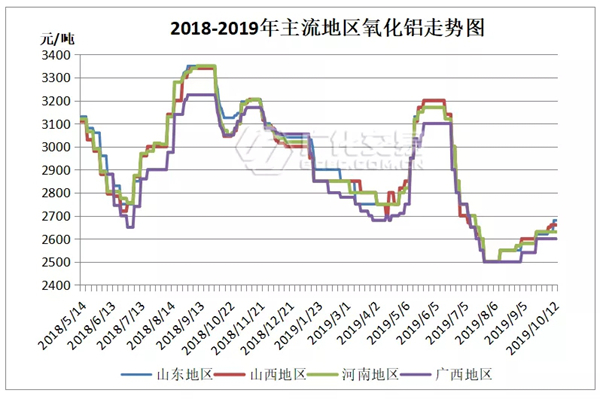

從價格走勢圖上可以看出今年的整體價格是要低于2018年同期的,而且在8月份的時候氧化鋁價格已接近成本線,山西地區部分企業甚至出現*狀態,*主要的原因還是原料鋁土礦價格高導致氧化鋁成本增加,而下游電解鋁又需求疲軟,造成了供大于求的局面。

另外,從圖上我們可以看到從9月份開始氧化鋁價格在逐步回升,主要是市場出現貨緊的局面。2019年9月份氧化鋁產量為552.9萬噸,電解鋁產量為287.9萬噸,從其產量來看,本月氧化鋁出現了2.7萬噸的短缺,這也是價格在逐步回升的*主要原因。

截止10月16日,山東地區主流價格在2620-2680元/噸,山西地區主流價格在2620-2660元/噸,河南地區主流價格在2600-2630元/噸,廣西地區主流價格在2550-2600元/噸,與8月底價格相比上漲了100元/噸左右。

第四季走勢預測:從氧化鋁開工來看,冬季采暖錯峰生產影響,北方地區氧化鋁廠將限產,但近期晉中希望、交口信發復產,預計氧化鋁開工產能大概率維持在7200萬噸左右,同時電解鋁方面隨著信發、新恒豐、廣元林豐、百礦田林、魏橋等鋁廠復產、新增,四季度開工將*回升,產能預計在3700萬,由此預計供需將維持相對平衡狀態。

就當前實際情況來看,國內氧化鋁需求面預計要到11月中下旬才有*改善的預期,如果疊加*環保治理,氧化鋁開工及產量受*,屆時價格將不排除上漲的可能。總的來看,預計第四季氧化鋁價格出現大起大落的幾率會比較小。

氧化鋁市場行情走勢直接影響燒堿市場的變動,氧化鋁市場的相對平穩也將對燒堿市場形成一定的支撐作用,四季度的燒堿市場也是值得期許的!

近期國內燒堿市場行情簡析

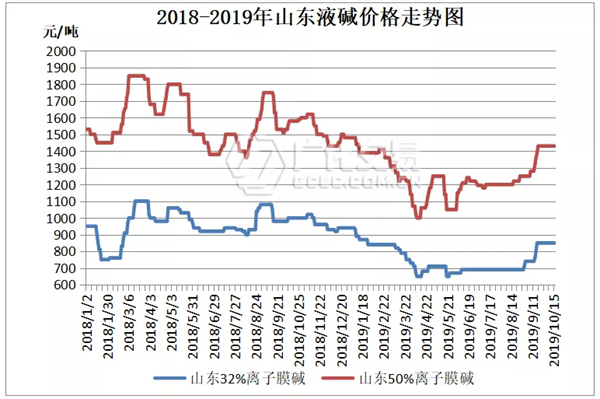

一、液堿市場

本周,國內液堿市場基本維穩運行為主,部分企業價格有所下調,但對整體市場并無實質性的影響。節后氯堿企業庫存有所回升,導致個別企業價格出現暗將,山東地區48%離子膜堿下調幅度在20-30元/噸,同時由于本月部分氯堿企業有檢修計劃,對市場起到一定的有利支撐,但下游需求未見大的起色,場內交投氣氛一般,處于供需博弈階段,業內人士多持觀望心態。

10月份氯堿企業檢修:

寧夏英力特10月8日開始輪修,為期13天;

江蘇金橋豐益10月14日停車檢修,為期10天;

江蘇安邦10月14日停車檢修,為期一周;

河北唐山三友計劃10月18日檢修,為期40天;

山東東營華泰計劃10月20日停車檢修,為期一周。

截止10月16日,國內主流地區液堿市場價格報價如下:

后期隨著部分企業陸續降幅或檢修,市場貨源供應將減少,加之目前氯堿行業整體利潤較好,預計短期內國內液堿市場難以出現大的波動。

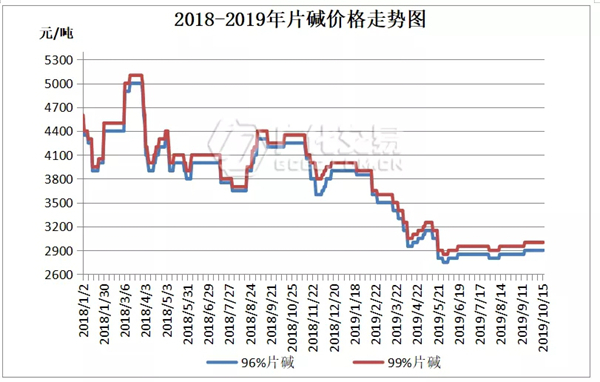

二、片堿市場

本周,國內片堿市場基本維穩運行為主,價格波動不大。當前,96%片堿主流出廠價格在2850-2900元/噸, 99%片堿主流出廠價格在2950-3000元/噸,價格與上周相比持平。

本周君正*新價格無變動。當前,部分企業庫存回升,社會庫存有所增加,節后下游終端企業多消耗前期庫存為主,貿易商采購積極性一般,新單*量較少,且由于終端需求一般,部分貿易商價格開始回落。另外,新疆及內蒙地區仍有企業有預售情況,且君正加上月初氧化鋁單量預售至十月下旬,寧夏金昱元、新疆中泰、鄂爾多斯已開始檢修,新疆天業下周有檢修計劃,都對市場起到一定的支撐作用,使得生產企業價格堅挺。此外,液堿價格穩定、氧化鋁價格回升又給了市場一定的信心。

截止10月16日,國內主流地區片堿市場價格如下:

當前市場下游需求一般,但受企業檢修、液堿價格穩定以及氧化鋁價格回升利好支撐,預計短期內國內片堿市場多挺價為主,受需求*不排除部分廠家和貿易商價格出現暗將的情況。

電 話:0391-2908018

手 機:13949663224

郵 箱:2932085273@qq.com

地 址:焦作市青年路155號